化学工业是现代工业的基石。我国化工产业链加速上市期货品种。9月15日,烧碱、PX(对二甲苯)期货及期权在郑州商品交易所上市交易。

完善产业链服务

烧碱、PX期货及期权在郑州商品交易所上市交易,这是我国期货对相关产业链服务进一步完善和强化的最新举措。

目前,我国化工产业链已有众多期货品种上市。方正中期研究院院长王骏介绍,我国化工原料和中间产品大类分20个品种,已上市的期货品种19个。具体从产业链看,在原料为动力煤的产业链上,产成品有甲醇、尿素、乙二醇,从原料到产成品均已上市期货。在原料为原油的产业链上,产成品众多,有燃料油、石油沥青、液化石油气、PX、PTA(精对苯二甲酸)、乙二醇、苯乙烯、短纤、合成橡胶、聚乙烯、聚丙烯等,这些均已上市,原油也上市了。在原料为原盐的产业链上,产成品纯碱、烧碱已上市,只剩原盐没上市。

近年来,受地缘政治、供需关系等因素影响,一些基础化工原料现货价格波动剧烈,石化产业在全球产业链供应链重构过程中面临的挑战与机遇并存。市场迫切需要更多风险管理工具为产业企业平稳发展保驾护航。此外,随着中国经济“精细化”发展,我国期货品种开发强调服务实体经济,大力发展中间产品期货,并将其作为我国期市提升定价影响力的发力点和突破口。

什么是中间产品期货?郑商所相关负责人告诉记者,“中间产品期货”中的“中间产品”,通常处于较长的产业链上,是从初级产品转化成最终产品的过渡形态或中间产物,是产业链承上启下的关键。作为世界第二大经济体和第一制造业大国,我国拥有全球最完整且规模最大的工业体系。在全球16个制造业行业中,我国拥有全球“最长”产业链的行业达12个,诸多中间产品产量居世界首位。作为衔接上下游的关键环节,中间产品的供需事关整个产业链的稳定和韧性。由于较大的经济规模和产能体量,我国中间产品相关企业在定价、风险管理等方面需求迫切,这也是我国中间产品期货高速发展的产业底色。

我国是全球最大的烧碱生产国和消费国,也是最大的PX生产、消费和进口国。郑商所理事长熊军表示,烧碱与PX均属中间产品,上市后能够与期货市场现有的PTA、短纤、氧化铝等品种形成有效联动,进一步丰富产业链相关板块衍生品类型,能够为相关产业企业提供更加多元化的风险管理工具,助力将我国化工产品的规模优势转化为定价优势,进一步提升纺织原料、能源化工产品定价影响力。

中国石油和化学工业联合会副会长傅向升表示,推出PX、烧碱期货及期权,有利于构建更为完善的相关产业链期货品种体系,为产业提供高效的价格发现、风险管理、资源配置工具,提升产业链供应链韧性,促进石化产业高质量发展。

增加风险管理工具

烧碱学名氢氧化钠,亦称火碱、苛性钠,是一种具有强腐蚀性的强碱,被广泛应用于金属冶炼、化学工业、纸浆生产和造纸、印染和化纤、肥皂和洗涤剂、环保等国民经济重要领域。

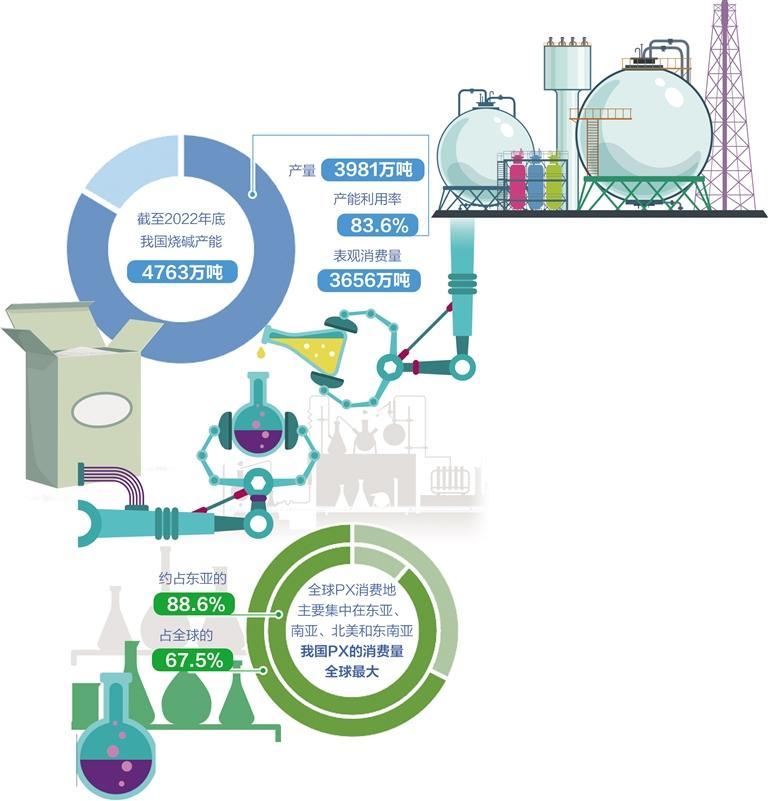

长期以来,我国烧碱市场呈现出供需同步增长的态势,行业发展质量稳步提升。内贸特点是“由北向南、由西向东”。截至2022年底,我国烧碱产能4763万吨,产量3981万吨,产能利用率83.6%,表观消费量3656万吨。

在国内烧碱下游需求领域中,首先氧化铝行业占比最大,对烧碱的消费占比基本稳定在三成左右。2022年,氧化铝行业对烧碱的需求量最大,为1085.7万吨,占比29.7%;其次是印染化纤、化工、水处理、造纸(纸浆)、医药、锂电等行业。全球烧碱市场中,美国、中国、荷兰和比利时是最重要的出口国,而烧碱产能增长将主要发生在美国和欧洲。需求端情况则可能有所不同,未来5年内,需求增量主要集中在亚洲,特别是东南亚地区。

厦门国贸石化有限公司为厦门国贸股份主要的危险化学品经营平台,烧碱经营量约30万吨/年。厦门国贸石化有限公司液化部副总经理吴明阳介绍,影响烧碱市场价格的因素有很多:包括政策因素、供需情况、生产成本、氯碱平衡、替代品价格、物流因素等。以前经营的烧碱贸易,一直受限于价格风险无法自营管理。如今郑商所烧碱期货及期权上市,就可以更好地衔接上下游,促进公司平稳健康发展。

“当前,全球经济形势复杂多变,上市烧碱期货及期权,有利于完善产业链上下游风险管理工具,助力企业稳定生产经营,提升自我变革升级的主动性、积极性、稳定性,服务行业高质量发展。”中国氯碱工业协会理事长张文雷说。

提升行业话语权

期货不仅为产业提供了有效的对冲工具和避险手段,同时也为市场提供了较好的价格发现机制,更有助于提升国内实体产业在参与国际经营过程中的价格话语权。

PX由原油加工而来,是一种重要的有机化工原料,连接上游原油和下游PTA,是能源与化工的重要中间品。21世纪以来,随着中国经济的高速发展,服装、塑料等终端消费市场规模迅速增长,聚酯产业规模不断扩张,中国逐步成为全球重要的PX消费市场。全球PX消费地主要集中在东亚、南亚、北美和东南亚地区,上述地区消费量分别占全球总消费量的76.0%、6.4%、5.9%和5.3%。其中我国的消费量最大,约占东亚的88.6%,占全球的67.5%。

随着民营炼化一体化项目的投产,我国对PX的自给能力持续提升,但仍存在供给缺口,由进口补充。韩国、日本国内消费能力有限,大部分PX出口到我国,我国是全球PX最大净进口国家。

长期以来,PX价格波动大且定价主要参考美元价格,产业企业缺少一个可以进行风险管理的工具,也亟需一个更加透明的人民币定价市场。PX上下游产品包括原油、PTA、乙二醇、短纤等品种均在我国期货市场上市,上下游品种配套较为齐全。据记者了解,PX上市后,市场参与者十分关注其与PTA等品种间的套利机会。

专家表示,PX是聚酯产业链相关产品估值定价的重要一环。我国PX期货及期权上市后,将成为有效的价格发现工具,解决了相关企业难以对PX价格进行风险管理的问题,交易者可以同时利用期货和期权工具构建多种策略组合,满足石化和聚酯企业个性化、多样化和精细化避险需求。

此外,PX期货及期权上市后,与现货价格之间相互影响,一定程度上降低了市场信息不对称程度,能够有效提升市场信息传递效率,有利于市场形成更加合理的定价体系,并且方便参与者管理企业经营风险。

截至2022年底,中国PX共有浙石化、中石化、大连恒力等12家企业集团,前三大集团产能占比分别为25%、19%和13%。从企业结构来看,中石化、中石油、中海油、福海创、中国中化5家国营集团合计产能1298万吨,占国内总产能的37%;浙石化、大连恒力、盛虹炼化、中金石化、福佳大化、丽东石化、威联化学7家民营、合资或混合制企业合计产能2255万吨,占国内总产能的63%。

逸盛石化是一家以生产PTA、聚酯瓶片为主要产品的大型石化集团,现拥有PTA产能2000万吨,连续多年稳居全球第一位。逸盛石化研究中心副总经理吴良均表示,过去中国的PX进口依存度较高,2018年超过60%,随着国内大炼化的投产,目前进口依存度已降至25%以下,但市场仍沿用美元船货定价方式。美元船货定价是以美元计价的船货为定价标的,实物标的范围小,采用近月现货交易的方式(交易区间在未来1个月至2个月),不方便上下游企业动态调节库存,容易出现价格不合理的大幅波动。比如2022年6月,PX现货价格短期暴涨暴跌,增加国内产业链下游的经营风险。PX期货及期权合约上市后,补齐了产业链上的关键一环,并将改变行业定价方式。以人民币计价的PX有望逐步取代美元船货定价方式,也有助于上下游企业规避汇率风险。

据悉,目前占国内总产能90%以上的PTA生产企业已参与PTA期货交易,PX期货的上市,有助于提升PTA生产企业的风险管理能力。另外,从整体产业格局上来说,借助PTA期货带来的话语权,我国PTA、聚酯产业在国际贸易中已经赢得了一定的主动权和有利地位,出口量不断创新高,PX期货的上市是一种巩固提升。

中化石化销售有限公司,是全球规模最大的化工企业——中国中化控股有限责任公司石油化工板块的重要组成部分。其有关负责人表示,中化化销在产品经营中,运用国内外已有的期货品种、海外掉期工具、跨商品和近远期等多种形式进行套期保值,建立产品族群的对冲配置,保持稳定的经营收益,有效应对潜在的价格波动风险。PX 期货及期权合约的推出,为国内产业用户提供了一个有效的对冲工具和避险手段,更有助于提升我国相关企业在参与国际经营过程中的价格话语权。